청년내일저축계좌 vs. 청년도약계좌 vs. 청년미래적금 중 어떤 게 가장 이득일까? 혜택 비교 총정리

- 청년내일저축계좌, 청년도약계좌, 청년미래적금은 일정 금액을 저축하면 정부가 돈을 보태주는 청년 전용 정책 금융 상품이에요.

- 청년내일저축계좌는 조건이 되면 무조건 가입하는 게 좋아요.

- 청년미래적금 vs. 청년도약계좌는 납입 기간·금액에 따라 판단하는 게 좋아요.

🔎 청년계좌 삼총사: 청년내일저축계좌, 청년도약계좌, 청년미래적금이란?

만 19~34세 청년을 대상으로 일정 금액을 저축하면 정부가 돈을 보태주는 정책 금융 상품들인데요. 각각 특징이 뭔지 살펴볼게요.

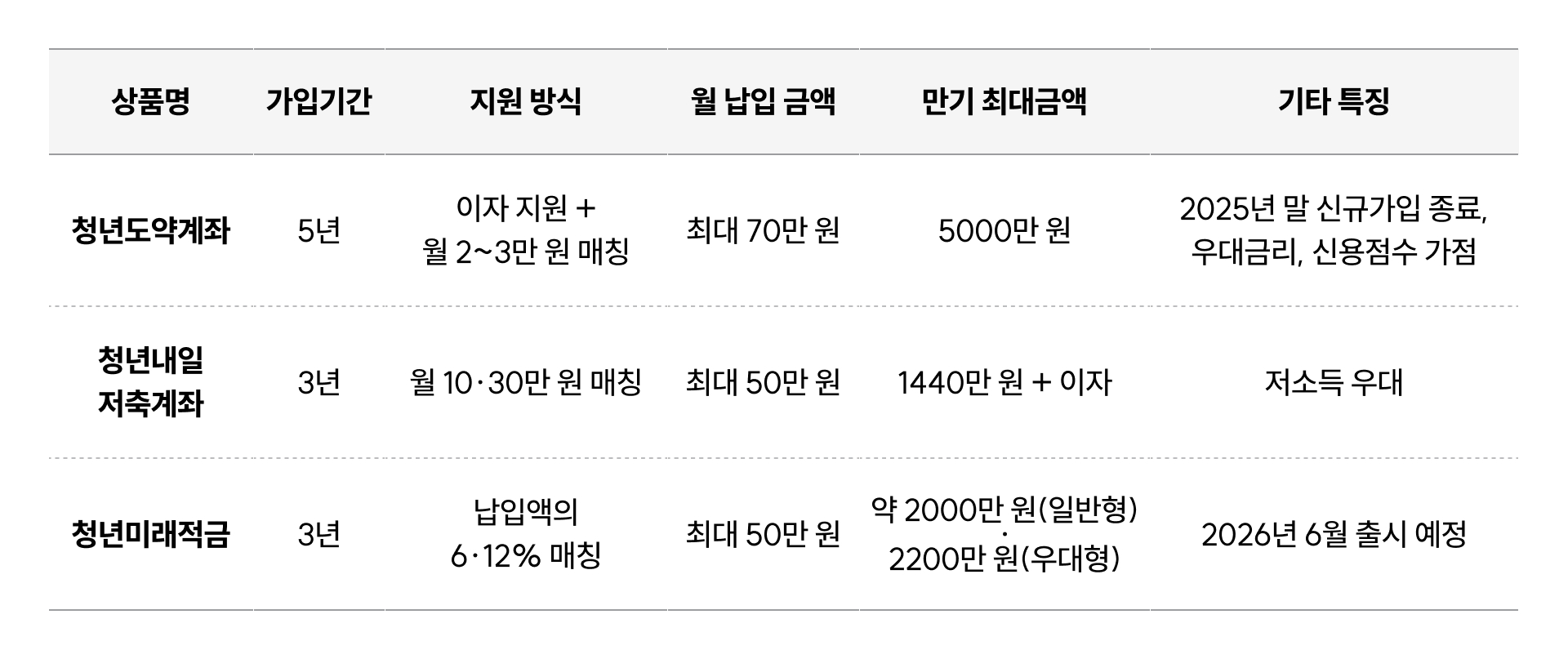

(1) 청년도약계좌

매달 최대 70만 원까지 납입해 5년 만기 기준으로 최대 5000만 원을 모을 수 있어요. 금리가 최대 6%까지 붙고, 정부가 지원금도 보태줘요(=매칭). 지원금은 매달 최대 3만 3000원(5년 기준 최대 198만 원)까지 받을 수 있는데요. 지원금은 개인소득 수준과 납입액 등에 따라 정해져요. 이 돈까지 다 합하면 연 9.54%의 적금 상품에 가입한 효과를 누리게 돼요. 3년 이상만 청년도약계좌를 유지해도 비과세 혜택이 적용되고요. 단, 이 경우 정부 지원금은 60%만 받을 수 있어요.

청년도약계좌 신청은 시중 은행에서 하는데요. 연 소득이 7500만 원, 가구소득이 중위소득의 250% 이하인 청년이어야 가능해요. 청년도약계좌를 만들 땐 은행마다 우대금리를 얼마나 주는지 잘 따져봐야 하는데요. 우대금리가 은행마다 달라 만기에 모을 수 있는 금액도 이에 따라 달라지기 때문. 청년도약계좌는 모든 은행을 통틀어 1개의 계좌만 가입할 수 있고요.

꼭 알아둬야 할 것은 바로 청년도약계좌 신청 기간인데요 📆. 매달 신청 기간이 정해져 있어 언제나 가입할 수 있는 게 아니기 때문. 청년도약계좌 공식 홈페이지 등 관련 정부 공고나 은행 앱을 통해 신청 기간을 확인해요.

2026년에 청년미래적금이 출시되며 청년도약계좌에 대한 정부 혜택은 올해까지만 적용될 예정이에요. 사실상 내년부터 정책 금융 상품에서 빠지는 건데요. 단 올해 연말까지 가입한 청년도약계좌에 대해선 혜택이 유지돼요.

- 청년도약계좌에 대해 더 자세히 알고 싶다면 👉 솔티라이프 짠테크 인사이드 ‘청년도약계좌’ 편 보러가기

(2) 청년내일저축계좌

청년도약계좌보다 모을 수 있는 돈의 총량은 적지만, 정부 지원금을 더 많이 얹어주는 상품이에요. 예를 들어 매달 10만 원 이상 저축하면 월 10만 원을 정부가 지원해줘요(중위소득 50% 초과). 중위소득 50% 이하면 월 30만 원을 정부가 지원해주고요. 모을 수 있는 최대 금액은 1440만 원이에요. 최대 납입 한도는 은행별로 다르지만 보통 50만 원 내외고요. 본인 추가 납입분은 정부 지원금과 별도로 이자가 붙는 형태예요.

신청 기준은 청년도약계좌보다 빡빡해요. (1) 월 소득이 50~250만 원이며 (2) 중위소득이 100% 이하인 (3) 만 19~34세 청년이에요. 3년간 통장 유지, 근로활동 지속, 교육 이수, 자금사용계획서 제출 등 조건을 지켜야 적립금 전액을 받을 수 있고요. 다른 사업으로 인한 추가 지원금과 중복 적용도 가능해요.

신청은 읍면동 주민센터를 방문하거나 복지로 홈페이지에서 하는데요. 2025년 신청 기간은 5월 2일부터 5월 21일까지였어요. 신청기간은 매년 5월 중 이뤄지기 때문에, 올해 신청을 놓쳤다면 내년 5월을 기다려야 해요 📆.

(3) 청년미래적금

정부가 기존 청년도약계좌를 대체하기 위해 2026년 새로 시작하는 정책 금융 상품이에요. “청년도약계좌 납입기간이 너무 길어!” 하는 지적에 납입기간을 3년으로 줄였고요. 매달 50만 원까지 자유롭게 납입할 수 있어요. 3년 간 월 최대 50만 원을 납입하면 원금은 1800만 원이 되는데요. 청년미래적금 일반형과 우대형에 따라 최종 금액이 달라져요. 이자소득은 전액 비과세예요.

-

일반형: 일반형은 모든 청년 중 소득 6000만 원 이하 노동자와 연매출 3억 원 이하 자영업자에게 적용돼요. 납입액의 6%를 정부가 보태줘요. 지원금과 이자를 합치면 연 이자 12%의 효과가 있는 셈.

-

우대형: 우대형은 중소기업에 새로 입사해 3년간 근속하는 청년이 대상이에요. 납입액의 12%를 정부가 매칭해줘요. 지원금과 이자를 합치면 연 이자 16.9%의 효과가 있다고.

청년미래적금은 내년 6월 출시 예정인데요 📆. 이미 청년도약계좌에 가입한 청년이라면 청년미래적금으로 갈아탈 수 있고요. 다만 중복 가입은 허용되지 않는다고.

💸 청년내일저축계좌 vs. 청년도약계좌 vs. 청년미래적금, 총 수령액 비교

청년계좌 삼총사의 주요 특징을 알아봤다면, 금액 비교만 딱 모아 정리해볼게요.

구체적으로 예시를 들어볼까요? 최대 납입 금액을 기준으로 살펴보면요.

(1) 청년내일저축계좌(월 50만 원 납입 기준)

-

지원금: 납입 금액이 10만 원을 넘어가도 정부 매칭 금액은 변하지 않기 때문에, 지원금 계산이 간단한데요. 3년 동안 받게 되는 정부 지원금은 중위소득 50% 초과 시 360만 원(10만 원 X 36개월), 중위소득 50% 이하 시 1080만 원(30만 원 X 36개월)이 돼요.

-

이자 포함(중위소득 50% 초과): 여기에 연 5% 복리를 적용하면 중위소득 50% 초과 기준 3년 동안 약 172만 원의 이자가 나오고요. 총 수령액은 원금 1800만 원 + 정부 지원금 360만 원 + 이자 172만 원 = 2332만 원이 돼요.

-

이자 포함(중위소득 50% 이하): 중위소득 50% 이하 기준으로는 3년 동안 약 230만 원의 이자가 나오고요. 총 수령액은 원금 1800만 원 + 정부 지원금 1080만 원 + 이자 230만 원 = 3110만 원이 돼요.

(2) 청년미래적금(월 50만 원 납입 기준)

-

지원금: 3년 동안 최대 납입 금액인 50만 원을 매달 넣었을 때 받을 수 있는 지원금은 일반형의 경우 원금 1800만 원의 6%인 108만 원이고요. 우대형의 경우 원금 1800만 원의 12%인 216만 원이에요.

-

이자 포함(일반형): 여기에 연 5% 복리를 적용하면(지원금 포함 실질 금리 12% 수준) 일반형의 경우 약 172만 원의 이자가 나오고요. 총 수령액은 원금 1800만 원 + 정부 지원금 108만 원 + 이자 172만 원 = 2080만 원이 돼요.

-

이자 포함(우대형): 우대형의 경우 연 5% 복리를 적용하면(지원금 포함 실질 금리 16.9% 수준) 약 184만 원의 이자가 나오고요. 총 수령액은 원금 1800만 원 + 정부 지원금 216만 원 + 이자 184만 원 = 2200만 원이 돼요.

(3) 청년도약계좌(월 70만 원 납입 기준)

-

지원금: 월 최대 납입 금액인 70만 원을 넣을 때 받을 수 있는 지원금은 매달 3만 3000원으로, 5년 기준 198만 원이에요.

-

이자 포함: 여기에 연 4.5% 복리를 적용하면(지원금 포함 실질 금리 9.54% 수준) 약 662만 원의 이자가 나오고요. 총 수령액은 원금 4200만 원 + 정부 지원금 198만 원 + 이자 662만 원 = 5060만 원이 돼요.

🧭 청년내일저축계좌 vs. 청년도약계좌 vs. 청년미래적금, 그래서 어떤 청년계좌가 내게 유리할까?

그래서 어떤 청년계좌를 쓰는 게 유리한지 정리해보면요:

-

단순히 정부 지원 혜택만 비교했을 때 압도적인 건 청년내일저축계좌예요 ✅. 조건이 되면 무조건 가입하는 게 좋아요. 청년도약계좌와 중복 가입도 가능해요. 청년미래적금과 중복 가입은 안 돼요.

-

청년미래적금 vs. 청년도약계좌 → 자신이 우대형에 해당한다면 청년미래적금이 무조건 유리해요 ✅. 지원금 12% 혜택이 압도적으로 작용하기 때문.

-

청년미래적금 vs. 청년도약계좌 → 자신이 일반형에 해당한다면 납입 기간·금액에 따라 판단하는 게 좋아요 ✅. 5년 동안 월 70만 원씩 꾸준히 넣을 수 있다면 청년도약계좌가 목돈을 만드는 데 유리해요. 신용점수를 올려주는 혜택도 있고요. 반대로 보다 짧은 기간 더 작은 금액을 납입해야 한다면 청년미래적금이 적합하고요.

🧂 짭짤하게 즐기려면: 에디터의 코멘트

-

잊지 말자 5월, 내일저축계좌 📆: 청년내일저축계좌 신청은 매년 5월 중 이뤄지기 때문에, 조건이 되지만 가입하지 못 했다면 꼭 체크해둬요.

-

정부·은행 공식 안내 체크하기 🔎: 신청 기간을 확인하기 위해서도 필요하지만, 매번 제도가 조금씩 변경될 수 있으니 꼭 공고 세부 내용을 체크하는 게 좋아요. 상품에 가입했다 중간에 해지하면 정부 지원을 다 못 받거나 불이익이 생길 수 있어요.

-

연 소득 6000만 원 넘으면 💰: 청년도약계좌·청년미래적금의 경우 연 소득 7500만 원만 넘지 않으면 가입은 가능하지만, 연 소득이 6000만 원 이상이라면 비과세 혜택만 적용되고 정부 지원금은 받을 수 없어요.

-

더 다양한 청년 지원금 정보가 궁금하다면 👉 ‘2025 청년 지원금’ 총정리: 목돈·주거·건강 지원까지, 전월세 산다면 필독해요

-

내 지갑을 지키기 위한 짠테크, 기초부터 다지고 싶다면 👉 생활재테크 기본기 익히러 가기

-

📧 매주 수요일 점심 ‘뉴닉 경제 브리핑’ 레터 받아보기