요즘 같은 금리 인하 시기엔 예적금보다 ‘발행어음’이 이득이라고? (feat. RP, CMA)

- 금리 인하 시기에 접어들며 예금보다 높은 수익률로 고정금리 혜택을 주는 ‘발행어음’이 주목받고 있어요.

- 발행어음은 만기가 짧아 단기간 굴리기 좋고, 입출금도 자유로운 편이에요.

- 자유로운 입출금을 원하면 발행어음형 CMA, 수익률이 가장 중요하면 적립식을 추천해요.

🔎 STEP 1. 발행어음 뜻: 발행어음이 뭐야?

어음이란 빌린 돈 얼마를 언제까지 갚겠다고 약속한 금융 문서잖아요. 발행어음은 증권사가 투자금 모으려고 1년 이내 약정된 수익률로 발행한 어음이에요. 일정 기간 돈을 맡기고 원리금(원금+이자)을 받는다는 점에서 예적금과 비슷한데, 증권사가 운용하는 게 가장 큰 차이점이고요.

증권사의 신용도를 기반으로 하기 때문에, 자기자본 4조 원 이상 대형 증권사만 발행할 수 있어요. 현재 발행어음을 판매하는 증권사는 한국투자증권, 미래에셋증권, KB증권, NH투자증권 4곳이고요. 발행어음에서 얻은 이자는 이자소득세 15.4%를 원천징수로 뗀 나머지 금액이 입금돼요.

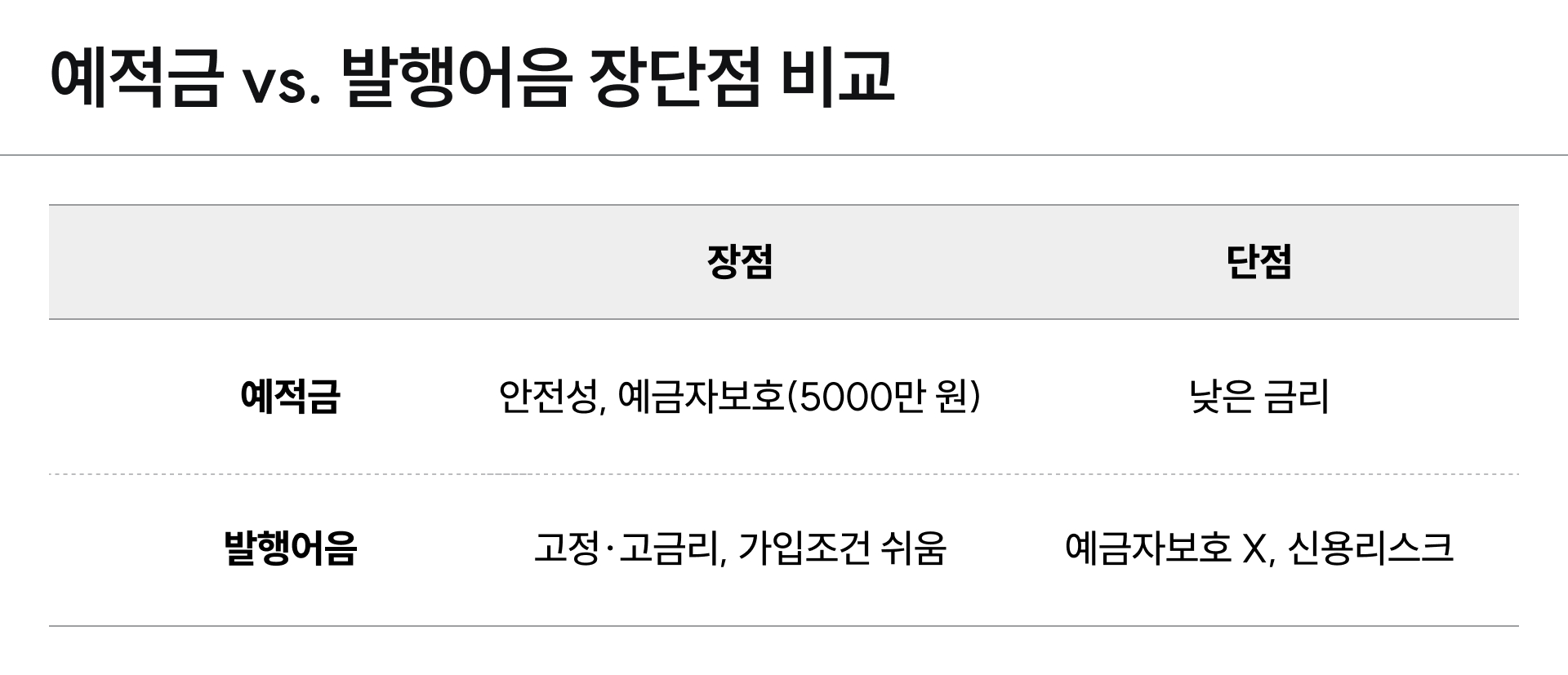

💸 STEP 2. 발행어음 vs. 예적금 비교: 발행어음이 예적금보다 좋은 점은?

발행어음이 어떤 장점을 갖고 있어 주목받는지, 또 예적금과 비교해 어떤지 정리하면:

-

만기가 짧아 ⏱️: 발행어음은 1년 이내로 만기가 짧아요. 짧은 시간에 자금을 만들고, 오래 묶어두지 않고 써야 할 때 적합한 것. 이사, 여행, 휴직 등 계획이 있다면 발행어음을 통해 자금을 계획해봐도 좋아요.

-

수익은 예적금보다 높아 💰: 발행어음은 적립형 기준 4%대의 수익률을 제공해요. (적립형은 발행어음의 하나인데, 밑에서 자세히 살펴볼게요). 요즘 시중은행의 2% 초반대의 예금 금리와 비교해 2배 가까운 이자 수익을 기대할 수 있는 것.

-

금리 인하할 때 유리해 📉: 예적금은 금리가 떨어지면 이자 수익도 떨어지잖아요. 발행어음은 대부분 고정금리처럼 수익률이 고정돼 있어, 금리가 오르내리는 데 영향을 받지 않아요. 요즘처럼 금리가 떨어지는 시기에 유리한 것.

-

입출금이 자유로워 💸: 수시형의 경우 입출금이 자유로워요. 은행의 수시입출금 통장은 보통 금리가 연 0.1% 이하로 사실상 없는 수준이잖아요. 수시형 발행어음의 경우 현재 2%대의 수익률을 제공해요.

-

신경 쓸 게 적어 🧠: 은행에서 고금리 예적금에 가입할 때 자동이체나 신용카드 사용 등 조건이 있을 때 있잖아요. 발행어음은 그런 조건 없이 수익률을 보장해요.

한편 예적금과 비교해 나쁜 점도 있는데요. 발행어음이 대형 증권사에서 만드는 거라 주식·펀드 등과 비교해선 안정성이 우수한데요. 예금자보호법에 따라 5000만 원까지 보호받는 은행 예금에 비해선 위험해요. 또, 금리가 팍팍 오르는 시기엔 수익률이 고정된 발행어음보다 예적금 상품이 수익 측면에서 유리할 수 있고요.

발행어음, 한마디로 이럴 때 추천해요.

-

투자할 돈은 있는데 주식은 무섭고 은행에 맡기기는 아쉽다(또는 이미 맡겼다) ✅

-

금리가 떨어지고 있다 ✅

-

투자금을 1년 이상 오래 묶어두기 어렵다 ✅

예를 들어볼까요?

-

투자 포트폴리오가 예적금·주식으로만 이뤄져 있다면 발행어음으로 중간을 메워볼 수 있어요. 🙆

-

‘지금은 금리가 떨어지고 있어서 예적금 수익이 별론데, 내년엔 오를 거 같다’면 잠깐 발행어음에 투자해볼 수 있고요. 🙆

-

묶어둘 돈은 부족하고 이리저리 쓸 곳도 많은 사회초년생에게도 추천할 만해요. 🙆

💸 STEP 3. 발행어음 투자 방법: 발행어음 고르는 법

어때요, 보기에 무섭지만 알고 보면 발행어음도 꽤 괜찮은 녀석이죠? 그럼 이제 실제로 투자하기 위한 스텝을 밟아볼게요. 발행어음의 종류를 알아보고, 내게 맞는 발행어음 골라봐요. ‘3+1’ 종류가 있다고 생각하면 되는데요:

-

“누구도 날 옭아맬 수 없어” 수시형: 만기가 365일 단위로 운용돼서 수시로 돈을 뺄 수 있어요. 일정 기간을 정해놓는 다른 유형과 달리 중도에 해지해도 수익률에 패널티를 받지 않는 것. 하지만 수익률이 연 2% 초반대로 가장 작아요.

-

“이 때까지 붓겠어” 약정식(만기형): 1년 이내로 원하는 만기일을 정해놓는 상품이에요. 3·6·12개월 등 오랜 기간을 약정할수록 수익률이 현재 연 3%에 가깝게 커져요.

-

“차곡차곡 목돈이 제일 중요해” 적립식: 1년 동안 일정 금액을 정기적으로 적립하는 거예요. 수익률이 현재 연 4% 이상으로 가장 커서, 목돈을 모으고 싶다면 가장 좋은 선택지예요. 처음 적립한 금액이 월 적립 금액이 돼요.

-

“수시형과 비슷한데 하루 단위 이자 챙길래” CMA: 발행어음형 종합자산관리계좌(CMA)에서도 발행어음형 상품에 가입할 수 있어요. 수시형처럼 자유로운 입출금이 가능하고요. 수익률도 수시형과 같아요. 근데 CMA는 매일 수익이 지급되는 데다, 원금 + 수익에 다시 수익이 더해지는 복리 효과도 적용돼요. 원금에 매달 붙는 이자가 점점 많아져서 이득인 것.

입출금 자유로운데 입출금통장보다 30배 넘는 이자 매일 주는 CMA 계좌가 궁금하다면 👉 지금 쓰는 통장, ‘CMA’로 바꾸면 이자가 30배라고?

발행어음 거래는 어떻게 하냐고요? 간단해요. 현재 발행어음을 만드는 증권사가 한국투자증권, 미래에셋증권, KB증권, NH투자증권 4곳이잖아요. 해당 증권사 계좌를 만든 후 컴퓨터용 주식 거래 프로그램(HTS)이나 모바일 증권 거래 앱(MTS)에서 가입해 매수하면 돼요.

🧂 STEP 4. 발행어음 투자할 때 주의점 & 팁

마지막으로 발행어음 투자할 때 챙기면 좋을 주의점과 팁을 정리했어요. 꼼꼼하게 체크해서 내 투자 포트폴리오도 풍성하게 채워보고, 금리 인하기에 예적금 금리 떨어져도 한숨 쉬지 않길 바라요! 💪

- 증권사마다 꼼꼼히 비교해요 👀: 최소 가입 금액, 약정 수익률, 중도해지 시 수익률 등은 증권사나 상품마다 다르기 때문에 상품 설명을 꼭 확인해야 해요. 발행어음을 운용하는 증권사는 4곳뿐이라 어렵지 않을 거예요(한국투자증권, 미래에셋증권, KB증권, NH투자증권). 혹시 CMA를 통해 가입할 경우, 여기서 보다 편하게 확인할 수 있어요.

- 예금자 보호 대상 아님 주의 ⚠️: 은행 예금과 달리 발행어음은 보호 대상이 아니라, 발행한 증권사가 망하면 원금을 잃을 수 있어요. 그러니 발행어음을 선택할 때는 증권사 신용등급을 반드시 확인해야 해요. 신용등급은 한국기업평가, NICE신용평가, 한국신용평가에서 확인할 수 있어요.

- 외화 발행어음은 어려워요 💲: 지금껏 소개한 건 우리나라 화폐인 원화를 기준으로 한 원화 발행어음이에요. 외화를 기준으로 한 외화 발행어음도 있는데요. 외화로 투자하는 만큼 환율에 따라 이익 또는 손실이 발생할 수 있어요. 투자 경험이 많지 않다면 외화 발행어음 투자는 추천하지 않아요.

- 특판 잡아라 🔎: 신규 고객을 확보하려고 가끔 높은 수익률을 제시하는 특판 한정 상품이 판매될 때가 있어요. 약정 수익률이 5%를 넘기기도 하니, 평소 경제 뉴스를 꼼꼼히 살펴보는 것도 좋아요. 실제로 금융당국이 발행어음을 운용하는 종합금융투자사업자(종투사)를 추가로 지정하겠다고 예고한 상태예요. 메리츠, 삼성, 신한투자, 키움, 하나증권 등이 신청했는데요. 발행어음 시장 경쟁이 심해지면 특판 상품이 출현할 수도 있어요.

- 📧 매주 수요일 점심 ‘뉴닉 경제 브리핑’ 레터 받아보기