제3차 장기재정전망: 국가채무비율 3배로 뛰는 이유와 대책 정리

뉴니커, 요즘 “나랏빚이 너무 늘어나는 거 아니야...?” 걱정하는 얘기 많이 나오잖아요. 최근 발표된 ‘제3차 장기재정전망’(2025~2065)에서 “40년 뒤엔 국가채무비율이 올해의 3배가 될 거야!” 하는 얘기가 나오며 시끌시끌해요. “빚 잔치다!”라고 말하는 기사도 많은데요. 어떻게 바라봐야 하는지 딱 정리했어요.

장기재정전망 뜻: 장기재정전망이 뭐고 왜 하는 거야?

요즘 뉴스 보다가 “우리나라, 정말 큰일난 걸까?” 싶었던 뉴니커 많았을 거예요. 나라빚이 확 늘고, 국민연금과 건강보험이 고갈될 거라는 말이 나오며 깜짝 놀란 뉴니커도 있을 텐데요. 차근차근 하나씩 살펴봐요. 재정은 쉽게 ‘나라 살림’으로 이해하면 되는데요. 장기재정전망의 뜻과 목적, 핵심 키워드 살펴보면:

-

장기재정전망이란? 🔎: 나라 살림살이가 튼튼한지, 곳간이 텅텅 비어가는 건 아닌지(=재정건전성)를 살피기 위해 향후 40년 이상의 재정 전망을 내놓는 게 장기재정전망이에요. 국가재정법(제7조)에 따라 5년마다 기획재정부가 준비해 국회에 내는 자료인데요. 현재 재정지출이나 국가채무 등을 기준으로 몇 가지 시나리오를 내놓아요.

-

장기재정전망의 목적은? 🗣️: “우리나라 재정 상태 이렇습니다!” 하고 국민·국회에 투명하게 공개하고, 앞으로 재정의 지속가능성을 어떻게 확보하면 좋을지 논의하기 위한 거예요. 이를 통해 필요한 정책도 마련하고요. 우리나라뿐 아니라 웬만한 나라가 다 그렇게 하고 있어요.

-

핵심은 의무지출 & 재량지출 💸: ‘의무지출’과 ‘재량지출’로 구분해 미래 재정지출이 얼마나 될지 전망해요. 의무지출은 월급에서 따박따박 나가는 월세·통신요금처럼 법에 따라 “정부가 맘대로 줄일 수 없어!” 하고 정해진 지출이에요. 4대 공적연금, 기초연금이 대표적이고요. 반면 재량지출은 의무지출 외 국방·교통·사회간접자본(SOC) 투자 등 정부가 정책적으로 조절할 수 있는 지출이에요.

장기재정전망 내용: 결과가 어떻게 나왔어?

기재부는 총 5개의 시나리오를 제시했는데요. 인구 및 성장 시나리오를 중간값으로 설정한 ‘기준 시나리오’에 따라 주요 내용 살펴보면:

-

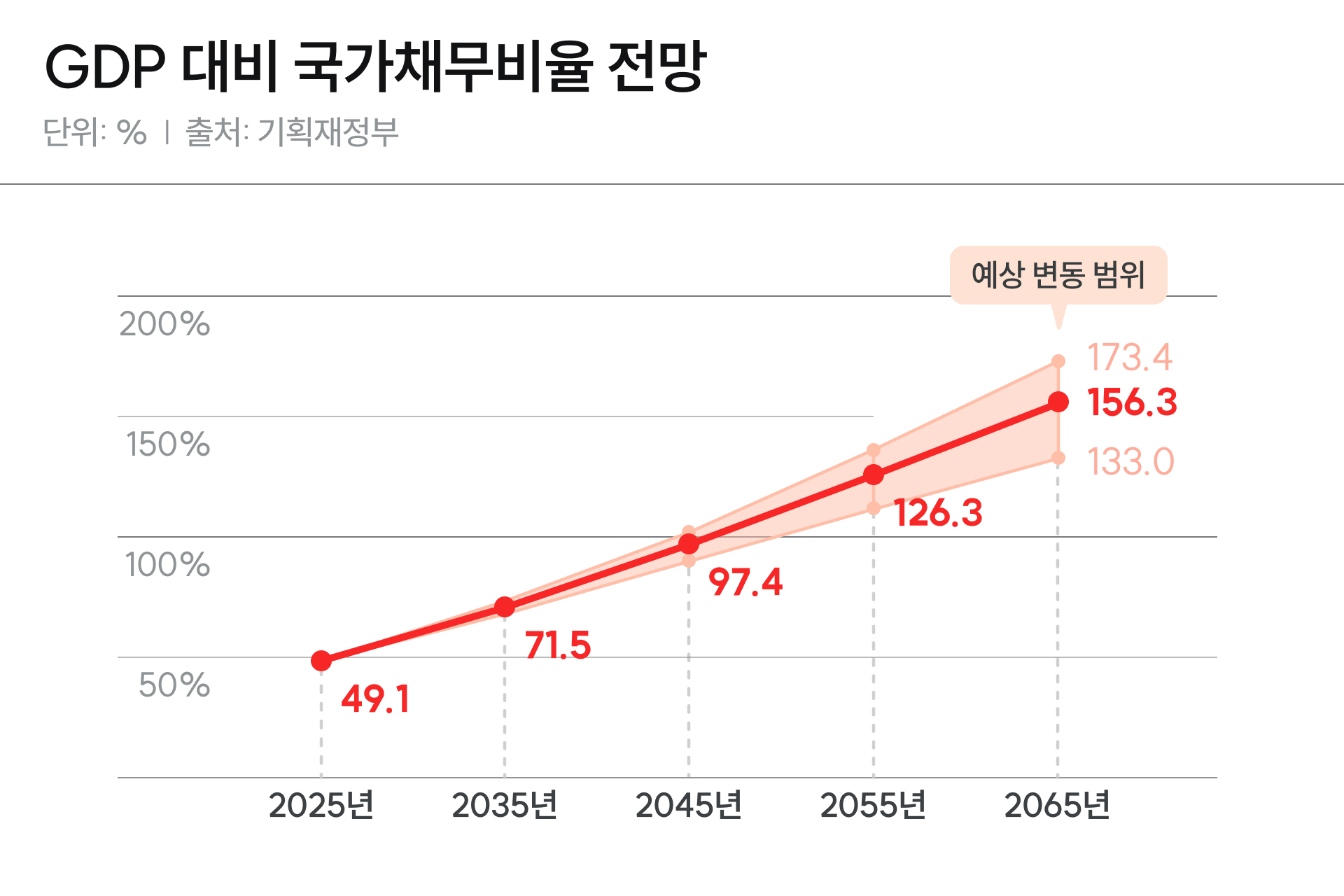

40년 뒤 나랏빚 3배로 늘어나고 📈: 2065년 GDP* 대비 국가채무비율이 2025년의 약 3배로 늘어나는 걸로 나타났어요(49.1% → 156.3%). GDP 대비 국가채무비율이 156.3%가 된다는 건 나랏빚이 나라가 1년 동안 만들어내는 부의 1.5배가 넘는단 얘기예요. 참고로 OECD 주요 국가의 2023년 평균 GDP 대비 국가채무비율은 110.5% 수준인데요. 미국·일본처럼 그 나라의 화폐가 국제적으로 널리 쓰이는 나라(=기축통화국)이 아닌 비기축통화국의 재정 한계선으로 여겨지는 국가채무비율은 60%예요.

-

재정건전성도 크게 나빠져 📉: 정부가 관리하는 전체 재정 규모인 통합재정에서 ‘총수입 - 총지출’인 통합재정수지의 적자 비율도 같은 기간 GDP 대비 2.3% → 10.6%로 크게 높아져요. 실질 재정 상태를 나타내는 GDP 대비 관리재정수지 적자 비율은 4.2% → 5.9%로 오르고요. 지출과 국가 채무는 계속 늘어나는데 세금 수입은 줄어들어 수입과 지출의 격차가 ‘<’ 모양으로 커지는 ‘악어의 입’이 크게 벌어지는 것.

-

국민연금 바닥나 0️⃣: 이대로라면 국민연금·건강보험 등 주요 공적연금·사회보험이 고갈된다는 전망도 포함됐어요. 국민연금은 2048년 적자로 전환해 2064년 기금이 바닥나고, 건강보험은 당장 내년부터 적자로 돌아서 2033년에는 준비금이 소진될 거라는 것. 미래세대가 떠안을 재정 부담이 커질 수 있는 거예요.

국가채무 증가 원인: 뭐가 문제인 거야?

나랏빚이 크게 늘어나는 등 장기재정전망이 암울한 이유는 저출생·고령화가 빠르게 진행되면서 → 인구가 줄어들고 → 경제성장률이 가라앉으면서 → 세금·연금 수입은 줄어드는데, 사회보험이나 기초연금 확대 등 의무지출은 크게 늘어나기 때문이에요. 기재부는 이번 장기재정전망에서 2065년 65세 이상 고령화 인구의 비율이 46.6%로 2025년(20.3%)의 2배 이상 늘어날 걸로 전망했고요. 반면 경제활동을 할 수 있는 15~64세 생산연령인구는 같은 기간 절반으로 줄어들 걸로 내다봤어요(3591만 명 → 1864만 명).

장기재정전망과 재정 대책: 어떻게 대비해야 할까?

-

예측보다 대비가 중요해 🏃: 먼저 장기재정전망의 목적을 다시 생각할 필요가 있어요. 오해하기 쉽지만, 장기재정전망은 40년 후 재정을 정확히 예측하기 위해서 하는 게 아니에요. “이대로라면 앞으로 돈이 이만큼 부족할 걸로 예상되는데, 어떻게 미리 대비하면 좋을까?” 하는 게 목적인 것. 예를 들면 국민연금이 바닥날 때까지 손을 놓은 채 보험료를 올리지 않을 리는 없으니까, 얼마나 올려야 할지 살펴보기 위해 시나리오를 돌려보는 거예요. 대통령실도 구조조정·성장을 이루면 “국가부채가 그렇게 올라갈 일은 없다”고 평가했다고.

-

의무지출·재량지출 줄일 수 있을까? ✂️: 인구와 성장 시나리오를 건드릴 수 없다면, 재정당국이 통제할 수 있는 변수는 총지출인데요. 기재부는 재량지출을 15% 절감한다면 국가채무비율을 138.6%까지 떨어뜨릴 수 있다고 계산했어요. 또 의무지출을 줄이면 2065년 105.4%까지 국가채무비율을 낮출 수 있을 걸로 전망했고요. 하지만 이는 선거 표심 등 여론을 의식하지 않고 밀어붙여야 가능한 얘기라는 말도 나와요. 저성장 흐름에서 경기를 뒷받침하려고 정부 지출을 늘리는 상황이라, 이걸 당장 줄이기도 어려운 일이고요.

-

사회보험 재정구조 뜯어고쳐야 해 ⚙️: 저출생·고령화 등 인구구조 변화에 맞춰 사회보험 재정구조를 서둘러 개편해야 한다는 말이 나와요. 기재부는 국민연금은 기금 수익률을 4.5% → 5.5%로 높이고, 60세 이상 취업자가 늘어난 걸 반영해 국민연금 의무가입 연령을 높일 것을 제안했어요. 건강보험도 보험료율을 먼저 설정한 뒤 이를 기반으로 가격을 결정하는 등 재정구조를 바꿔야 한다고 했고요.

이미지 출처: ⓒNEWNEEK/Unsplash, 김민지