출시되자마자 완판된 ‘IMA’의 정체는? 뜻부터 투자 방법까지 총정리(+ 예금·CMA 비교)

-

IMA는 고객이 맡긴 돈을 증권사가 기업금융에 투자하고, 여기서 발생한 수익을 고객과 나누는 상품이에요.

-

예금보다는 수익률이 높지만, 돈이 오래 묶일 수 있다는 단점이 있어요.

-

가입 전 만기 전 중도 환매 불가, 실질 수익률, 세금 문제는 반드시 확인해야 해요.

🔎 IMA 뜻: ‘원금 보장∙중수익’ 추구하는 IMA가 뭐냐면

종합투자계좌(IMA)는 증권사가 고객의 돈을 받아 대신 투자하고, 여기서 나오는 수익을 고객에게 나눠주는 상품이에요. 투자금의 70% 이상을 기업대출∙회사채∙인수금융 등 기업금융*에 투자하는 것이 특징인데요. 투자 대상과 목표로 하는 수익률에 따라 세 종류로 나뉘어요:

- 안정형: 대기업 중심으로 투자해요. 수익은 연 4~4.5%로 크지 않지만, 가장 안정적인 편이에요. 만기도 1~2년으로 가장 짧고요.

- 일반형: 중견기업, 알짜 부동산 등 안정형보다 조금은 더 위험하지만 성장 가능성이 큰 자산에 투자해요. 이에 목표 수익률도 연 5~6%로 조금 더 높은 편이고, 만기는 2~3년이에요.

- 투자형: 앞으로 성장 가능성이 큰 중소기업∙스타트업에 집중적으로 투자해요. 그만큼 위험성이 크지만 연 6~8%의 높은 수익률을 목표로 하는데요. 만기가 짧게는 3년, 길게는 7년에 달한다고.

작년 12월 한국투자증권과 미래에셋증권에서 연이어 IMA 1호 상품을 선보이며 투자자들의 큰 관심을 받았는데요. 자세히 살펴보면:

-

예금보다 높은 수익률 💸: 두 상품 모두 “1년 동안 연 4% 수익률을 내는 게 목표야!” 내세웠어요. 은행들이 요즘 내놓은 예금 상품의 수익률은 연 3%대라, 두 상품 모두 출시되자마자 빠르게 완판됐다고.

-

원금은 100% 보장 🛡️: 은행이 아니라 증권사가 굴리는 상품이라 예금자보호법의 대상은 아니지만, 만기까지 유지하면 증권사가 100% 원금을 돌려주기로 약속한 상품이에요. 증권사가 망하지 않으면 원금을 잃을 일은 없는 것. 정부는 8조 원 이상의 자기자본을 갖춘 탄탄한 증권사만 IMA를 내놓을 수 있게 해, 원금은 거의 받을 수 있다고 보면 돼요.

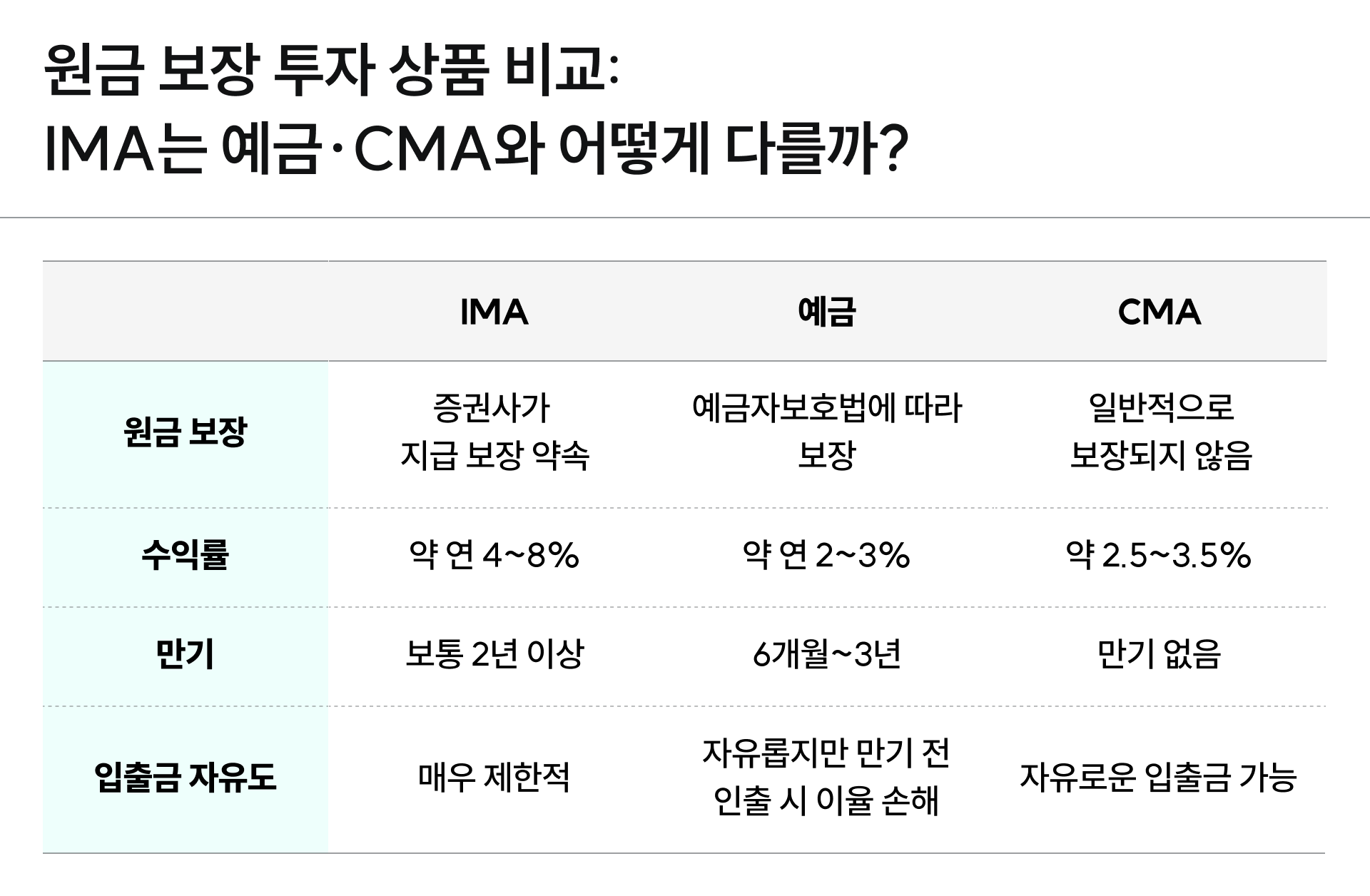

🔎 원금 보장 상품 비교: IMA vs. 예금 vs. CMA

원금이 보장돼 안전한 투자 방법으로 알려진 대표적인 상품, 예금과 CMA와는 어떤 점이 다른지 살펴봤어요. 나에겐 어떤 상품이 가장 잘 맞을지 비교해 보면:

(1) 안전한 투자의 No.1 예금

예금은 안정성이 가장 높은 투자 상품이에요. 예금자보호법에 따라 법으로 1억 원까지는 무슨 일이 있어도 보장받을 수 있거든요. 다만 수익률은 조금 아쉬울 수 있어요.

(2) 예금의 아쉬운 수익률을 살짝 높인, CMA

‘Cash Management Account’의 약자로, 우리나라 말로는 ‘종합자산관리계좌’라는 뜻이에요. 금융사가 고객의 돈을 예금∙주식∙펀드 등 다양한 상품에 투자해 수익을 내고, 이를 이자로 돌려주는 거예요. 하루만 넣어놔도 이자가 붙고, 언제든 입출금이 가능하다는 장점이 있어요. 요즘 사람들 사이에선 잠깐 돈을 맡겨두는 ‘파킹통장’ 용도로 많이 쓴다고.

- 입출금통장을 CMA로 바꿔야 하는 이유 👉 지금 쓰는 통장, ‘CMA’로 바꾸면 이자가 30배라고?

(3) 따끈따끈한 신상, IMA

예금보다는 높은 수익률을 기대할 수 있고, 증권사가 원금 보장도 약속해요. 때문에 예금과 펀드의 중간 성격을 띤 상품이라는 평가를 받아요.

🧭 IMA 투자법: 당장 가입하고 싶다면?

가입 방법은 간단해요. 다른 금융상품처럼 증권사 앱이나 지점을 방문해 가입할 수 있어요. 하지만 슬프게도 당장 IMA에 가입하는 건 어려워요. 이미 미래에셋증권과 한국투자증권이 출시한 1호 상품의 가입 신청 기간이 끝났기 때문. 현재 한국투자증권이 1월 중으로 2호 상품을 출시하기 위해 준비하고 있는 걸로 알려졌고요. NH투자증권도 올해 1분기 안으로 금융당국의 허가를 받아 출시하는 게 목표라고.

✅ ‘안전한 투자’에 당장 뛰어든다면? 핵심 체크리스트:

“내게 찰떡인 안전한 재테크 방법은 어떤 걸지 여전히 고민이야 😮💨” 하는 뉴니커를 위해 체크리스트를 정리해 봤으니, 내게 맞는 상황과 투자 전략을 점검해 봐요:

-

“내 돈 잃는 건 참을 수 없어!” 한다면 예금을 추천해요 ✅: 예금은 절대로 원금을 잃을 위험이 없는 안전한 투자 상품이기 때문이에요. 다만, 수익률은 살짝 아쉬울 수 있어요.

-

조만간 큰돈 나갈 일이 있다면 CMA를 추천해요 ✅: 하루만 넣어놔도 쏠쏠한 이자가 붙는 데다, 급하게 돈이 필요할 때도 언제든지 입출금이 가능하거든요. 일정 기간 돈을 맡겨놔야 하는 만기가 없어요.

-

수익률과 안정성 두 마리 토끼를 다 잡고 싶다면? IMA를 추천해요 ✅: 예금보다는 수익률이 높은 데다, 투자가 대박이 나면 주식 못지않게 짭짤한 수익을 기대할 수도 있어요. 연 4%는 증권사가 목표한 수익률일 뿐, 실제로 IMA에 모인 돈으로 투자한 기업이 확 성장해 수익률이 연 4%를 넘으면 초과한 금액은 증권사에 성공 보수를 떼고 추가로 받을 수 있거든요. 증권사가 원금을 보장한 만큼 원금 손실의 걱정도 덜 수 있고요.

🧂 짭짤하게 즐기려면: 에디터의 코멘트

마지막으로 IMA에 투자하면 살펴보면 좋을 주의점과 팁을 정리했어요. IMA 2호 상품이 나온다면 반드시 꼼꼼히 체크해 보고 투자에 참고하길 바라요:

-

급전은 절대 투자 금지 🙅: IMA에 가입할 때는 반드시 만기 전까지 쓰지 않아도 되는 돈만 넣어야 해요. 1호 상품에서 “만기 전까지는 절대 돌려줄 수 없어!” 빨간 글씨로 크게 써놨거든요. 내 집 마련이나 결혼 등 단기간 큰돈을 써야 하는 일정이 있다면 꼼꼼하게 계산해 정말 여유 자금만 넣는 걸 추천해요. 그렇지 않으면 수년 동안 묶여 있는 돈이 부담될 수 있어요.

-

기대만큼 수익률이 높지 않을 수 있어 🥲: 실질 수익률이 연 4%를 밑돌 수도 있어요. 연평균 수익률이 5%를 기록할 경우 4%를 넘는 1%에 대해선 30%의 성과보수가 부과되고, 금융소득에 물리는 배당소득세까지 내면 투자자가 실제로 손에 쥐는 수익률은 연 4%가 되지 않을 수 있다고.

-

세금 폭탄도 주의! 🚨: IMA는 만기 시점에 배당소득이 한꺼번에 발생하는 구조예요. 때문에 만기 시점에 배당 등 다른 금융소득과 합해 2000만 원을 넘길 경우 금융소득 종합과세 대상이 될 수도 있는데요. 금융소득 종합과세 대상이 되면 어마어마한 세금을 내야 할 수도 있어요. 그러니 IMA에 투자한다면 만기 시점에 다른 투자 수익과 합해 금융소득이 2000만 원을 넘길 수 있는지 살펴야 해요.

- 📧 매주 수요일 점심 ‘고슴이의 솔티라이프’ 레터 받아보기

🔗 더 알아보기

무슨 일이 있었더라?