HD현대중공업: New paradaigm, New Multiple(2)

Theme 01. 산업분석

Part 01. 조선업의 새로운 이야기, 가스엔진

선박용 가스엔진은 데이터센터 발전원 중심축으로 편입되어 폭발적 시장 성장이 이루어질 전망이다. 데이터센터発 전력 병목 현상은 26~29년 극대화가 예상됨에 따라, 리드타임이 최상위 경쟁요소로 작용된다고 판단된다. 해당 경쟁 요소를 보유한 가스엔진으로의 수혜가 기대된다.

데이터센터 発 전력 수요, 역대 최고치

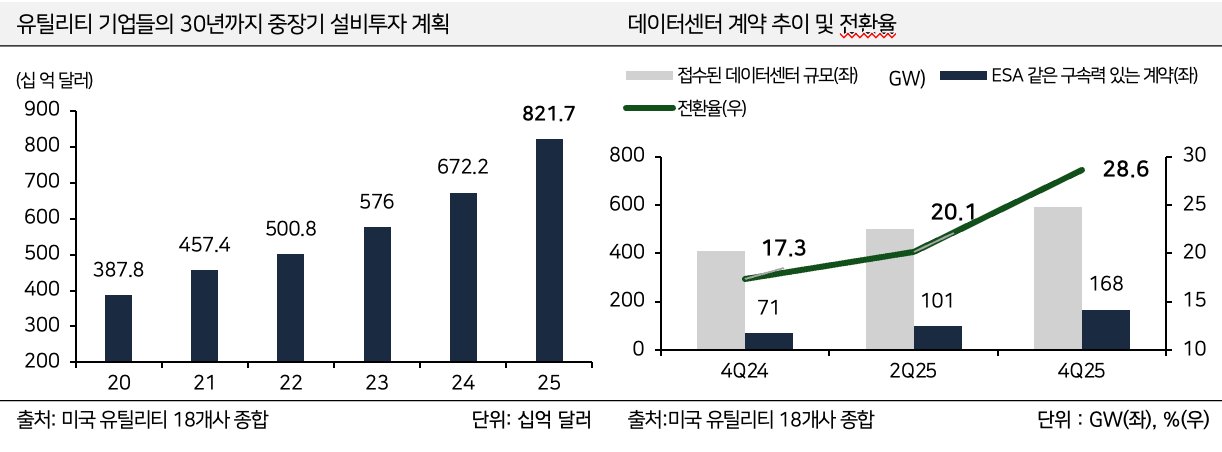

북미 주요 유틸리티 기업들 18개사는 데이터센터를 중심으로 한 중장기 부하를 증가를 고려하며 4Q25, 30년까지의 설비투자 금액으로 8,217억(YoY +22%)를 제시했다. ESA 계약 등 구속력 있는 프로젝트 뿐 아니라, 접수된 중장기 데이터센터 부하 역시 매번 최고치 기록함에 따라 해당 추세는 지속될 것으로 판단된다.

26년 ~29년 전력 쇼티지 가장 심화되는 구간

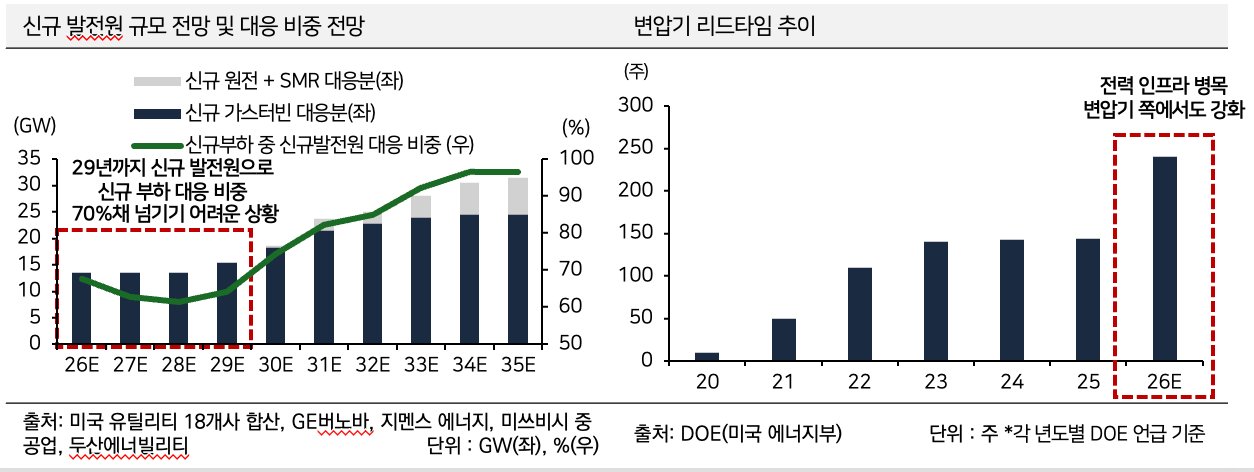

유틸리티사들의 대대적인 설비투자에도 불구하고, 신규 발전원이 신규 전력 부하를 대응하는 비중은 29년까지 70%를 넘기기 어려울 전망이다. 주요 가스터빈 제작사인 GE버노바, 지멘스 에너지 등은 가스터빈 증설 분이 시장에 출하되는 시점은 28년 이후라고 언급 했으며, 대형원전과 SMR은 30년 이후에나 상업운전이 가능하는 등 전력 수요와 공급 사이 시차가 발생하고 있기 때문이다.

발전원 뿐 아니라, 송전망과 변압기에서도 병목이 강화되고 있다. 25년 북미 지역 기준 송전망 신규 전력 계통 접속 시 허가까지의 기간이 4~5년까지 확대 되었으며, 대형 변압기의 경우 리드타임이 최대 5년까지 늘어난 것으로 확인된다.

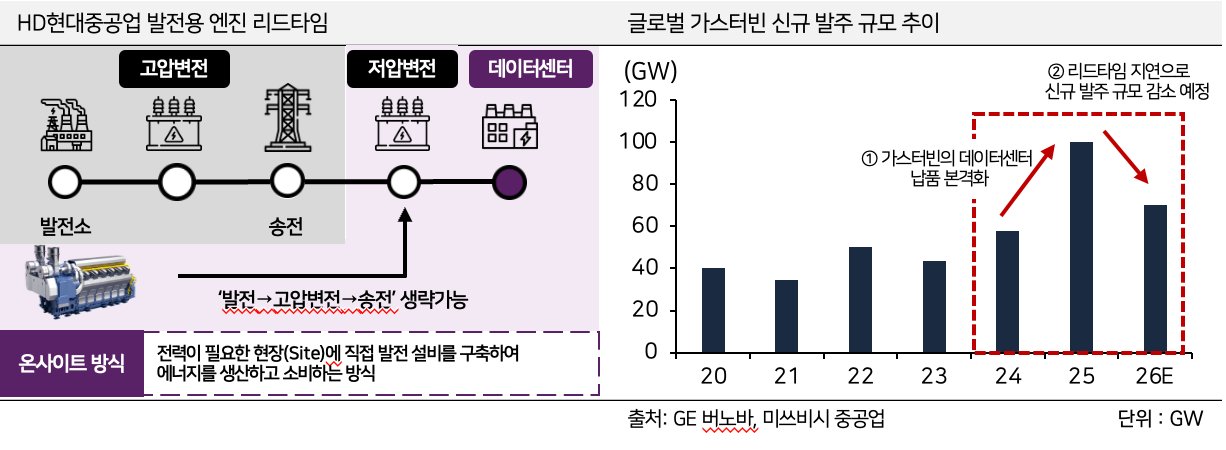

온사이트 전력원의 중심축이 바뀐다

전력 확보의 불확실성 극대화는 약 1.5년의 리드타임을 기반으로 온사이트 발전원인 가스엔진 수혜로 이어질 것을 전망한다. 전력은 [발전 → 고압 변전 → 송전 → 저압 변전]을 통해 수요처로 이동되는데, 선술하였듯 현재 병목 현상은 거의 전 영역에서 이루어지고 있다. 반면, 온사이트 발전원의 경우 데이터센터 부지 인근에 바로 설치되기에 고압 변전과 송전 단계가 필요 없어 리드타임 단축에 있어 유리하다.

실제 25년 가스터빈이 온사이트 발전원으로서 대두되자 가스터빈의 공급 병목은 물론, 24년 대비 약 200% 이상의 가격 상승이 이루어질 만큼 발주가 활발하게 이루어졌다. 이는 짧은 리드타임을 가진 전력원에 대한 수요 강도를 방증한다. 현재 가스터빈의 리드타임이 5년 이상으로 지연된 점을 감안하면 향후 불확실성에 인한 수혜는 가스엔진으로 집중될 것으로 판단된다 .

이미 시작되고 있는 가스엔진 발주

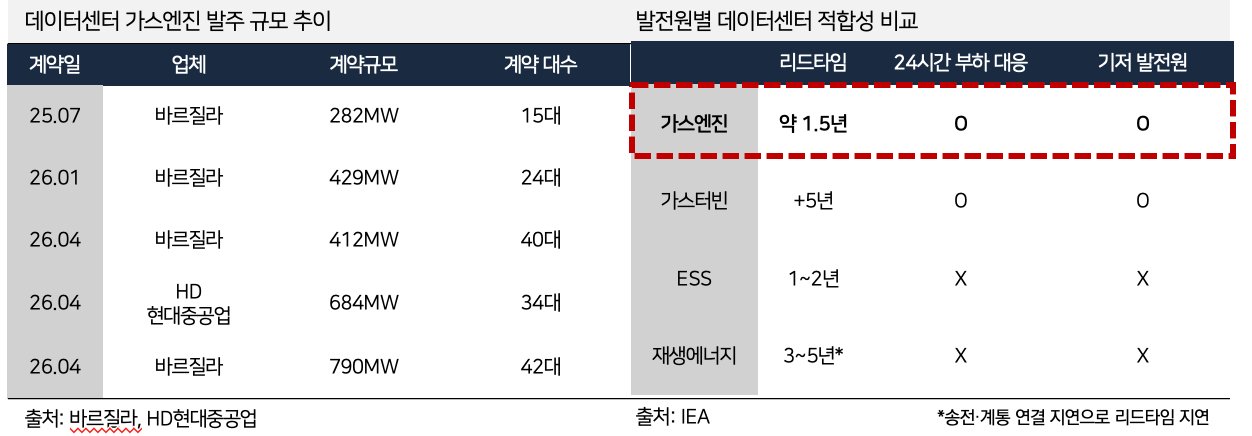

데이터센터향 가스엔진의 발주는 3Q25 바르질라를 시작으로 1Q26까지 약 1,213MW 규모가 확인 되었다. 2Q26에는 HD현대중공업까지 참여하며 한 달 동안 약 1,886MW 규모의 발주가 추가됐다. 현 시점 채택할 수 있는 유일한 전력원 대안이라는 점에 의해 해당 추세의 가속화가 기대된다.

미국 유틸리티 기업들은 초과 전력 대응분을 재생에너지 + ESS를 이용해 대응하고 있지만, 이는 데이터센터가 요구하는 [24시간 부하 대응], [기저 발전원]으로서의 능력이 제한된다. 또한, 가스엔진의 모듈형 기반은 전력 부하 단계에 맞춰 세분화된 발주가 가능토록 하여 발주처의 입장에서도 필요한 만큼의 전력원만 구매하면 되기에 구매의 편의성이 높아진다.

Part 02-1. 조선업 Cycle의 장기화

신조선가의 피크아웃 우려가 제기되고 있으나, 본 리서치 팀은 이번 조선업 Cycle의 최고 정점이 아직 멀었다는 판단이다. 이는 1) 선박의 지속적인 발주 가능성이 확인되는 반면, 2) 건조량 과잉 증가 가능성이 제한적이라는 데 기인한다.

아직 남아있는 수주 모멘텀

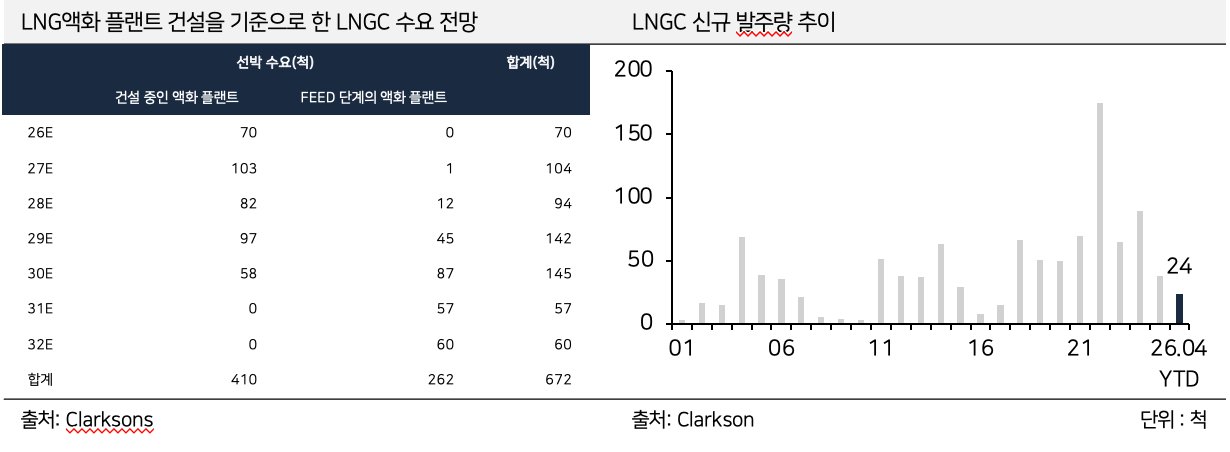

단기적으로 연간 80척 이상의 LNGC 발주가 수주 모멘텀을 이끌 전망이다. IEA는 25~30년 사이 FID를 통과하고 건설중인 LNG 액화 프로젝트에서 345bcm/년 규모의 신규 LNG 수출 능력이 가동될 예정이라 보고했다. 이번 증설만으로 글로벌 LNG 액화 능력의 약 51%가 추가 되는 것이며, 이를 운반하기 위한 LNGC의 필요성이 다시 확대된 분위기다.

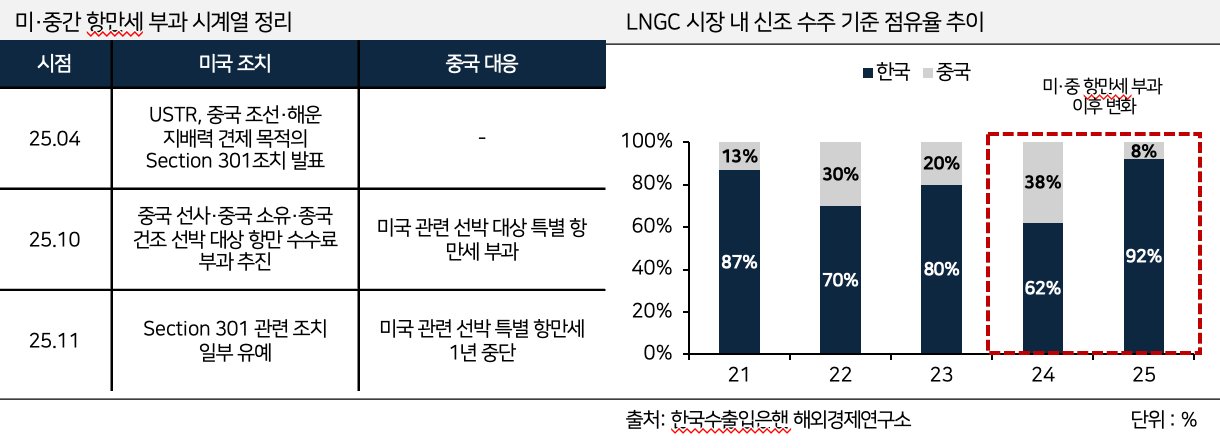

실제로 26.04 YTD 글로벌 LNGC 신조 발주량은 24척으로, 25년 부진 이후 시황 반등 조짐이 확인된다.[자료BB] 25년 처럼 IMO의 Net-Zero, 관세 리스크 등으로 발주 지연이 공존하는 것은 사실이나, 26년 선주들은 [발주 공백 재현] 보다 [슬롯 선점]쪽으로 움직이고 있다.

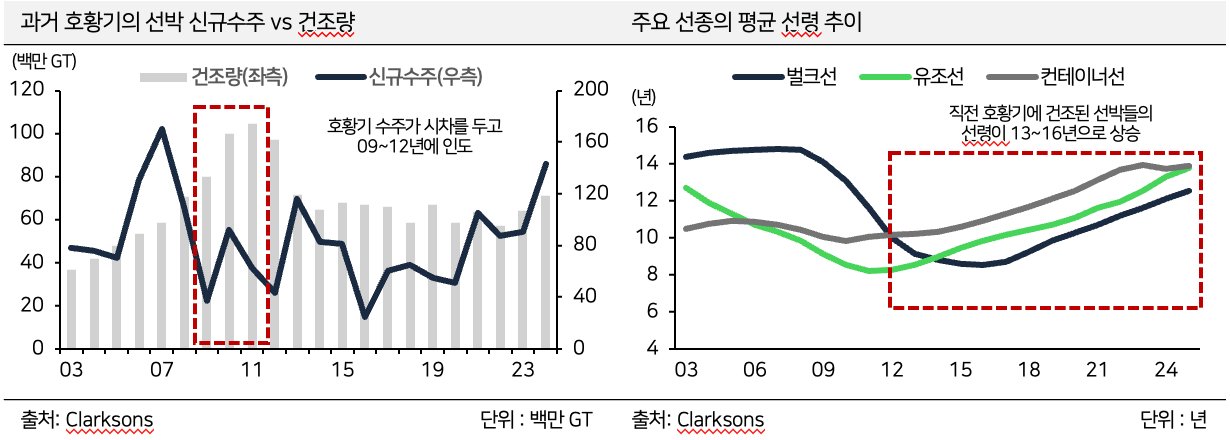

장기적으로는 노후화된 선박의 교체 수요가 중장기적 수요를 지지할 것으로 전망된다. 직전 조선업의 호황은 03~08년이며, 해당 시기에 대규모 발주된 선박은 시차를 두고 09~12년에 집중적으로 인도되었다.

해당 선박들의 현재 평균 연령은 13~16년 수준이다. 선령 20년부터 교체 발주가 시작된다고 가정하면, 29~30년 초부터는 노후선박을 대체할 새로운 선박들이 인도되어야 한다. 조선사들의 발주부터 인도까지 평균 약 2~3년이 걸린다는 점을 감안하면, 관련 발주는 27년부터 가시화 될것으로 판단된다.

과거와 다른 움직임, CAPA 확장 우려 X

조선업 호황의 종료 리스크는 공급 능력 측면에서도 제한적일 것으로 판단된다. 과거 조선업 불황은 [신조선가 상승 → 업종 전반의 공격적인 생산 능력 확대 및 신규 진입 → 공급 과잉]으로 부터 유발 되었다. 하지만 현재까지 업종 전반의 공격적인 증설이 확인되지 않으며, 향후에도 다음 세 가지 요인에서 단기적 공급 과잉 가능성은 제한될 전망이다.

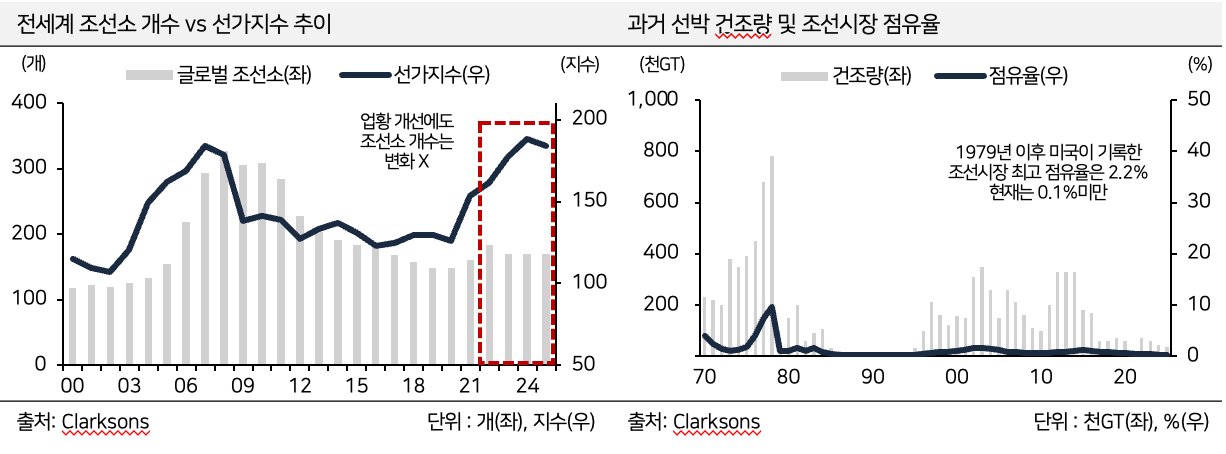

A.MASGA 정책을 통해 조선업에 신규 진입하려는 미국은 단기간 내 성공적인 진입은 어려운 상황이다. 한미 조선 협력에 1,500억 달러 규모의 투자가 논의되고 있으나, 25년 기준 미국의 글로벌 조선 점유율은 1% 미만에 그치며 숙련 인력·기자재 공급망·인프라 모두 부족한 상태다. 과거 중국은 한국·일본과 인접한 조선 인프라를 활용해 성공적인 진입이 가능했으나, 주변국 활용도 제한적인 미국은 MRO 단계를 먼저 밟고 있다.

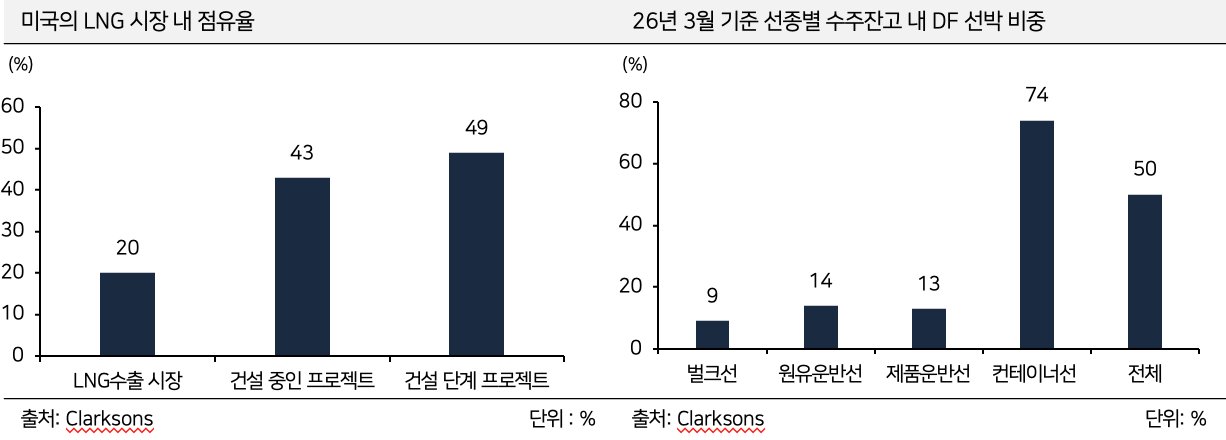

B.이번 수주 모멘텀이 LNGC라는 점은 중국 업체들의 추가 증설에 제약 요인으로 작용할 것이다. 미국은 LNG 수출 시장에서 점유율 21% 수준이며, LNG 프로젝트·개념 설계 단계의 비중은 모두 40% 이상이다.미·중간 조선업 견제 가능성의 잔재, 중국의 대형 조선사들의 전략이 고부가선 제품 구성 확대임을 감안할시, 중국의 공격적인 추가 증설은 제한적이다.

선박 환경규제는 해운 참가자들에게 새로운 진입장벽이 될 수 있다. 물론 25년 IMO의 탄소배출 규제 채택은 연기됐지만, 규제 자체가 소멸된 것은 아니다. 선박은 평균 20년 이상 운항되는 고가 자산이기에, 선주들은 환경규제를 완전히 무시한 발주 결정을 내리기 어렵다. 실제로 해당 우려 당시 컨테이너선 중 74%가 대안연료 추진 친환경 선박이었다는 점은 선주들의 친환경선에 대한 선호를 나타낸다고 판단된다.

Part 02-2. 국내 조선업으로의 수혜

조선업 Cycle의 장기화는 국내 조선업체들의 수혜로 이어질 것을 전망한다. 이는 미·중간의 지정학적 및 환경규제에 대한 리스크가 잔존한다는 점에 기인한다. 전술하였듯, 선박은 20년 동안 사용하는 고가의 자산이며, 선주들은 리스크를 완전히 배제하기 어렵다. 해당 흐름 속에서 국내 조선업체들의 LNGC·친환경 고부가선 레퍼런스는 긍정적 요인으로 작용할 것으로 판단된다.

非 중국 조선소 선호 가능성 확대

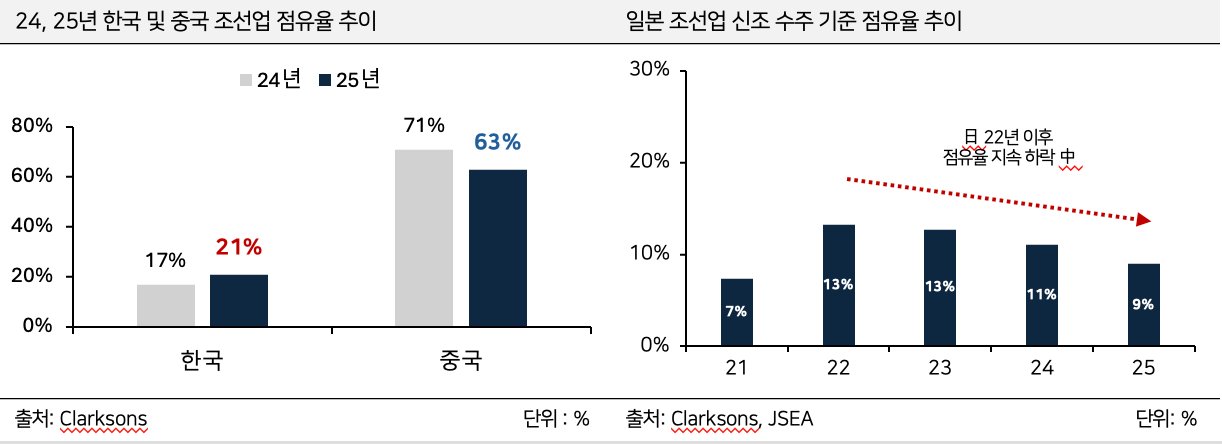

25년 미국과 중국은 서로 간에 항만세 부과를 시도한 바 있는 경험은 국내 조선업의 시장 지배력을 더욱 강화할 요인이라 판단된다. 현재는 양국의 항만세 부과는 유예되거나 취소된 상태이나, 양국의 견제 가능성이 영원히 사진 상태는 아니다. 특히 미국의 입장에서는 중국 조선업에 대한 제재 시도 유인은 여전히 충분하다고 판단된다. 실제로 25년 한국 조선산업의 점유율은 21% (yoy +4%) 까지 상승한 반면, 중국의 경우 61%(yoy -8%)까지 하락한 것은 미국의 조선산업 제재와 관련이 되어 있다고 판단된다.

단기적 역량 확장에 제한적인 일본

일본 조선업은 생산 능력 한계와 벌커 중심의 포트폴리오로 인해 미·중 갈등의 반사이익을 온전히 누리기 어렵다. 일본은 25년 신조 발주 기준 글로벌 점유율은 9%에 불과해 시장 내 존재감이 여전히 낮은 상황이다.NYK 역시 일본 조선업의 생산 능력이 28년까지 이미 포화 상태이며, 단기 CAPA 확장이 불가능함을 시인했다. 특히 26년 기준 일본 수주 잔고의 73%가 벌커에 집중되어 있어 고부가 LNGC·친환경선 시장에서의 대응 역량은 제한적일 것으로 판단된다.