HD현대중공업, New paradigm, New Multiple(1)

INTRO: 조선업, New paradaigm, New Multiple

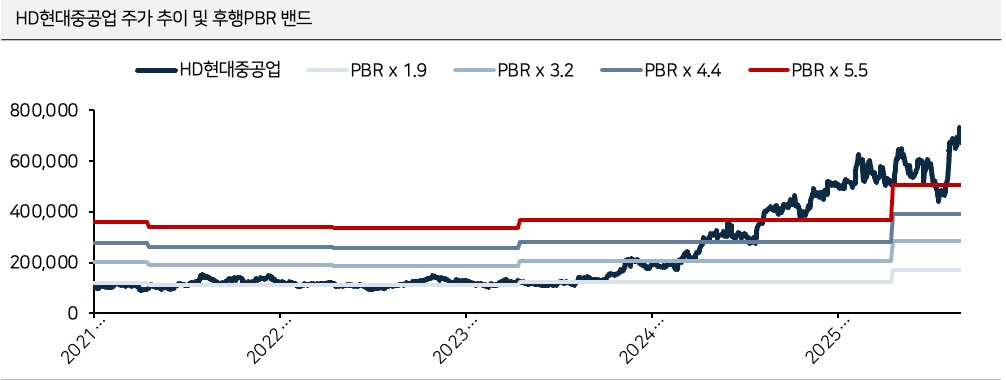

왜 조선업 Valuation은 PBR 이었나:높은 실적 변동성

조선업 주식의 Valuation 방법론은 PBR이었습니다. 호황과 불황의 폭이 크고, 실적의 지속성에 대한 신뢰가 낮았기 때문이었죠. 신조선가와 수주잔고가 좋아져도 실제 이익으로 이어지기까지는 시간이 걸렸습니다.

조선업은 계약 당시 선가와 실제 건조 시점의 원가가 다릅니다. 선박을 먼저 수주하고, 2~3년에 걸쳐 매출을 인식하는 구조를 지니죠. 이에 따라 후판가·인건비·기자재 가격 등이 변하면 수익성은 쉽게 흔들렸습니다.

해당 구조에서 낮은 가격에 받은 수주잔고는 오히려 부담이 됐습니다. 수주잔고가 많아도 원가가 상승하면 이익이 줄고, 경우에 따라 충당금이 발생했기 때문입니다. 즉, 조선업의 대규모 수주는 좋은 가격에 받은 수주만이 이익으로 이어졌죠.

Value 확장의 신호 : PBR 상단이 뚫리기 시작했다

PBR은 현 조선 사이클에서 주가의 설명력을 잃기 시작했다고 생각됩니다. 고선가 구간에서 확보한 수주잔고가 매출로 반영되며 과거 대비 차별적 이익을 지속 달성하고 있는 국내 조선업체들은 PBR은 과거 상단을 돌파하기 시작했습니다. 또한 EPS와 PER 역시 동반 상승하고 있습니다. 통상 EPS 상향이 진행되는 호황기에 PER은 하락했다는 점을 감안하면, Value 확장의 신호라고 판단됩니다.

이제는 PER : Cycle의 장기화, 성장성 구조적 확대

조선업도 선수주, 후증설 구조로 변모할 것으로 생각됩니다. 과거 호황기 이후 약 10년 간의 불황기는 조선업 전반의 CAPA 확장 제약을 걸어왔습니다. 다음 글에서 다루겠지만, 업체들의 적극적인 CAPA 확장 의지는 현재도, 향후에도 제한적입니다.

반면 수요 측면에서는 [단기적 LNGC 수주 모멘텀], [중장기적 고부가선 중심 교체 수요]가 남아 있습니다. 이제 PER를 정당화하기 위해 新 시장에 진입하여 새로운 PEER Group를 찾아야 하는 구간이라 판단됩니다.

Top-Pick HD 현대중공업 : 새로운 Multiple 촉매제 발생

새로운 시장인 [데이터센터 向 가스엔진 시장]이 빠르게 활성화되고 있습니다.HD현대중공업은 해당 시장으로의 성공적인 진출이 기대되며, 동시에 조선·엔진기계 부문을 통해 LNGC, D/F엔진, 고부가선 교체 수요를 함께 흡수할 수 있는 구조를 보유하고 있습니다.

이에 기존 조선업 내에서 신규 성장 축과 기존 사이클의 수혜를 통해 PER 평가를 정당화 할 수 있는 HD현대중공업을 Top-Pick으로 제시합니다.

다음 글에서는 위에 대한 근거에 대해 적어보도록 하겠습니다.

표지 출처 : HD 현대